【高専・高校生向け】一人暮らしは「5年」待て!周りと差がつく「戦略的実家暮らし」と資産形成

就職したらすぐに「一人暮らし」をしたいのですが

気持ちはわかります。一人暮らしって自由ですもんね。でも、最初の5年だけ我慢すれば、将来のが劇的に変わるのでちょっと待ってください。

就職が決まると、誰もが「自由な一人暮らし」に憧れますよね。自分の部屋、親の干渉がない生活……最高です。 でも、少しだけ冷静になって、電卓を叩いてみませんか? その「自由」を焦って手に入れることで、30代以降の選択肢を狭めている可能性があるからです。

こんにちは。私は製薬工場のQC職として働く20代前半の高専卒社会人のbadoです。 現在、総資産は600万円を超えていますが、これは私が特別な才能を持っていたからでも高給だからでもありません。「働き出しの数年間、戦略的に実家暮らしを選んだ」。たったこれだけの差です。

この記事では、「こどおじ」などという言葉に惑わされず、数字で人生を設計するための「現実的な戦略」を「実家暮らし×大手工場勤務」という二つの観点からお伝えします。

実家暮らしを選ぶだけで、具体的にどれくらいの差が出るのか?

実際に実家暮らしを選ぶだけで、どれくらいの差が出るの?

始めの5年間のみ月5万円の投資でも、40歳時点で約700万円の差がつきます。

私はさらにアクセルを踏みました。

「実家暮らし=甘え」ではありません。

「固定費を極限まで下げ、種銭(投資元本)を作るための最強の期間」です。

初心者でも再現可能!「月5万円」の格差シミュレーション

それでは月5万円投資がどれほどの差を生むのか、実際に以下の条件で比較してみましょう。

投資:0万円/月

投資:5万円/月

(6年目からは投資STOP)

6年目からは一人暮らし開始

確かに5万円×12か月×5年は300万円になるから大きいね

実は40歳までの20年間インデックス投資を運用してると、差は300万円にとどまらないんです

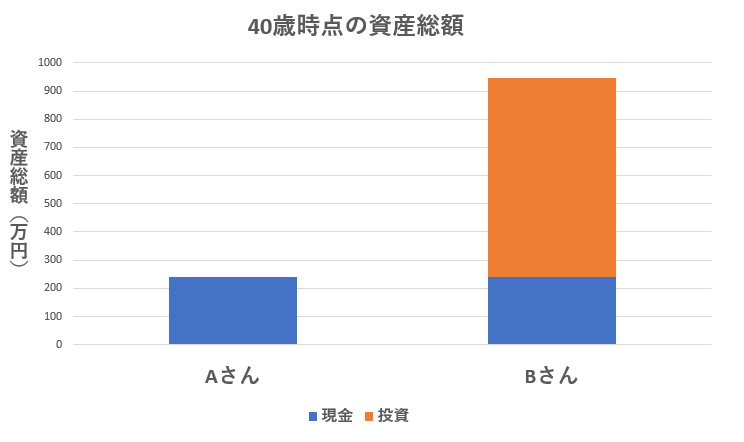

以下の表が40歳時点でのシミュレーション結果になります。

※年利5%のインデックス投資を40歳まで運用したと仮定

なんで!?始めの5年間の投資分300万円しか差がないはずなのに、20年後には差が700万円にもなってる!?

これが投資における「複利」のすごいところなんです。

第3次世界大戦みたいな地球が滅びるような事態にでもならなければ、20年後の資産はこれぐらいまで増えると考えて問題ないです。

この700万円という差は大きいです。結婚資金、住宅購入の頭金、あるいは転職時の防衛資金……人生のピンチを救うのは、今の「少しの我慢」です。

【筆者の実録】私はこうして「月10万円」まで引き上げた

「月5万円も無理だよ」と思うかもしれません。私も最初はそうでした。 働き始めた1年目は、環境に慣れることと少額の投資(月数千円〜1万円)で精一杯。でも、仕事に慣れ、新NISAが始まった2年目からは「月10万円」を投資に回す設定に切り替えました。

[実家暮らしだからこそできたこと]

手取りが増えても生活水準を上げず、増えた分をそのまま投資へ。

[結果]

このブーストのおかげで、20代前半にして総資産600万円を達成しています。 最初は少額でOK。でも、実家暮らしなら「いつでもアクセルを踏める」という余裕が持てるのです。

正直いくら実家暮らしだからと言って月10万円投資するのをおすすめはしません。短期的にはインデックス投資もリスクがありますから。

ただ、私がここまでの金額を投資に回せているのも「実家暮らし」だからという点は覚えていてほしいです。

大手工場勤務が資産形成の切り札になる

えっ?工場勤務が資産形成の切り札になるの?

それがなるんです。なぜなら、

「大手企業工場」×「郊外立地」×「実家通勤」の再現性が極めて高いから

です。

高専卒・高校卒が持つ「最強の就職カード」を使え

大学受験組にはない、あなたたち高校・高専卒が持つ最大の特権。それが「学校推薦」という最強の就職カードです。

資産形成を最優先するなら、このカードを次のために使うことを強くおすすめします。

就職先は「実家から通える範囲にある大手メーカーの工場」を狙う

資産形成において、安定した高水準な給与と手厚い福利厚生は必須です。そのためには中小企業ではなく大手企業を狙うべきですが、大手企業への就職は通常、激戦です。

しかし、高校・高専の推薦枠を使えば、そのハードルは劇的に下がります。

<福利厚生の破格さ>

大手企業は財形貯蓄、持株会、充実した退職金制度など、資産形成をサポートする仕組みが非常に手厚いです。これは給与明細に現れない、隠れたボーナスです。

<実家通勤のしやすさ>

大手工場は郊外にあることが多く、実家からの通勤経路を選びやすいという地の利があります。

この特権を使い、高い給与を安定して得られる環境を、家賃・初期費用ゼロで手に入れることが、実家暮らし戦略を成功させるための第一歩です。

周囲からの批判や、自立への焦りにどう対処すべきか?

確かに高校・高専卒の「実家暮らし」×「大手工場勤務」のメリットはよくわかっった。

でもTVやSNSでは「こどおじ」と馬鹿にしてるしやっぱり社会人として一人暮らししたほうが良いんじゃないかな…

批判してくる人達は「資産」ではなく「負債」を買っているだけ。無視して結果で黙らせましょう。

外野の批判は、あなたが合理的かつ賢明な選択をするのを邪魔するための単なるノイズです。

多くの人が「家を出ること=自立」と考えますが、これは勘違いです。家賃を大家に払い続けている状態は、その大きな固定費に依存している状態であり、真の経済的自立から遠ざかっています。

私たちが目指す「真の自立」とは、他人に経済的に依存せず生きていける状態です。そのためには、家賃という消費を極力抑え、投資という未来への投資を優先するべきです。

感情や世間体ではなく、客観的な数字(700万円の差!)に基づいて人生の大きな決断を下せることこそ、極めて高度な精神的成熟だと自信を持ってください。

【私からのアドバイス】

批判された際は「このお金は家賃じゃなくて、未来の自分への投資資金なんだ」と心の中で唱えるだけで十分です。彼らが毎月失っている「機会損失」の重みを理解する必要はありません。

どうせいつかは一人暮らしをするのです。それなら5年後にその約700万円の差額を握りしめて、堂々と一人暮らしを始めればいいのです。先に資産を築いた者こそが、最高の環境を選べるのですから。

円満な実家暮らしを続けるための「感謝と対価」

世間やSNSからの声は無視してください。しかし、実家とはいえタダで住むわけではありません。私は家に生活費(毎月5万円など)を入れていますし、休日は風呂掃除などの家事を担当しています。「自立」とは、家を出ることではなく、「自分の役割を果たし、将来の設計図を描けること」だと私は考えています。

あなたも実家暮らしを選択するならば、両親への感謝を忘れず、円満な暮らしを送るため最低限は努力しましょう。

卒業前に「今すぐ」できる準備とは?

「世間体」よりも「実利」を取り、まずは証券口座を開設することです。

一人暮らしはいつでもできます。でも、「複利の効果」を最大化できる20代前半の時間は、二度と戻ってきません。 まずは5年。この期間を「資産形成のボーナスタイム」と割り切ってみませんか?

【いますぐ取るべき3つの行動 (Action) 】

- 家族会議: 「最初の数年は貯金を頑張りたいから、家にいさせてほしい」と正直に話し、生活費(3万円〜)のルールを決める。

- 口座開設: SBI証券や楽天証券を開設する。(まだ投資しなくていい、箱を用意するだけでOKです)(証券口座は18歳以上になれば親の同意は不要です)

- 情報収集: このブログで、今後発信する「高専卒のお金の話」をチェックする。

時間は待ってくれません。周りが家具選びに夢中になっている間に、あなたは銘柄選びを始めましょう。

この記事を最後まで読んで行動に移そうとしているあなたは、すでに上位10%の賢明な少数派です。あなたの今後の資産形成の助けになれば、筆者としてこれ以上嬉しいことはありません。

20代の現役・製薬工場品質管理(QC)職。 職場環境や業務に不満はありませんが、「人生の自由時間」を最大化するため、40歳でのFIREを本気で目指しています。

理系学生や若手技術者へ向けて、現場のリアルな仕事論と、着実な資産形成術を発信中。

📊 現在の資産状況 総資産:600万円 (インデックス投資:400万 / 現金:200万)