【第2回月末総資産報告】2025年12月時点

bado

Kosen Asset(高専アセット)

お疲れ様です、badoです。

今後毎月恒例とする「月末収支報告」の時間がやってきました。このシリーズでは、私のリアルな家計簿を包み隠さず公開していきます。

なぜわざわざ公開するのか?

それは、「高専卒・工場勤務・実家暮らし」という一般的なステータスでも、資産は確実に作れるということを、実際の数字で証明したいからです。

「特別な才能や高収入があるからでしょ?」と思っている方もいると思います。

しかしながら、私が毎月公開する収支報告の中身を見れば「これなら自分にもできる」と感じてもらえるはずです。

今月から、私のお金の答え合わせにお付き合いください。

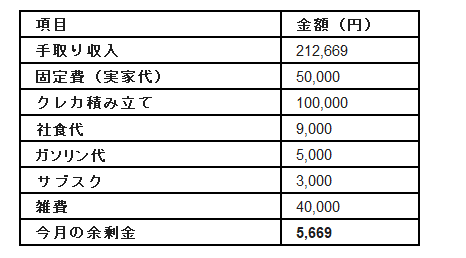

まずは、今月の成績表(数字)から見ていきましょう。

| 手取り給与 | 212,669円 |

| 総支出 | 約207,000円 |

| 総資産額 | 約600万円 [投資信託 400万円 / 現金 200万円] |

手取り21万円に対して、支出が20万円。今月は何とか黒字になってくれました。

それでは私が何に支出しているのか、具体的をお見せします

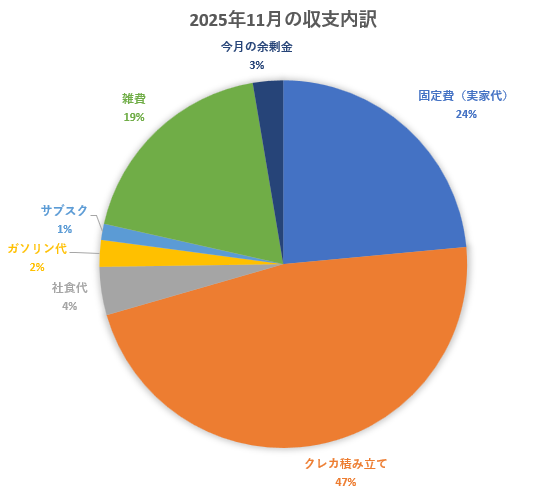

クレカ積み立ての大きさと、固定費(家賃・食費・光熱費)割合の低さに驚かれたのではないでしょうか。私がなぜこのような内訳となっているのか、簡単に解説します。

支出の約半分、10万円は新NISAへのクレカ積立です。

金額の大きさに驚かれた方もいるかもしれません。正直私としても皆さんに10万円/月投資をお勧めはしません。

ですが私は40歳FIREという高すぎる目標を達成するためにも、「余ったお金で投資しよう」という考えを捨て、「給料が入ったら自動で10万円を引き抜く」というルールを徹底しています。この聖域を守ることで、強制的に資産が増える仕組みを作っているんです。

浪費家の方こそクレカ積立一択。自分の意志関係なく毎月強制的に投資することで資産を増やせますし、ポイントまで獲得できますから。

「実家暮らしは甘えだ」なんて意見もたまに聞きますが、資産形成においては、これほど強力な戦略はありません。

私は家賃・食費・光熱費・通信費として、毎月5万円を家に入れています。

同僚に「家には5万円入れている」と伝えると、「結構まとまった額を入れてるんだね」と驚かれることが稀にあります。ですがよく考えてみて下さい。もし一人暮らしなら、家賃だけで5万円以上、さらに食費や光熱費を足すと毎月10万円前後の固定費がかかることが容易に想像できます。

この実家暮らしという環境のおかげで、毎月5万円以上の金額をまるっと投資に回すことができる。これが、私の「投資率47%」を支える最大の土台であり、最も安価で効果の高い固定費削減策なんです。

「いつまでは実家暮らしをすべきなのか」や「両親との関係性の考え方」など、資産形成の観点から考える実家暮らしの考え方は、こちらの記事で解説しています。

今月は雑費が4万円と、いつもより出費がかさんでしまいました。

ですが、これは明確な理由があるんです。

<雑費内訳>

ブログ開設費用として3万円を計上しています。これは消費ではなく、将来の収益の柱を作るための「事業への初期投資」です。

ただの浪費と、将来のリターンのための投資は意味が全く異なります。私はこのブログを、いずれは労働収入とは別の収益源にしたいと考えています。この3万円が何倍にもなって返ってくるように、来月以降もブログ記事更新に努めていきます

格好つけて浪費ではないといいましたが、このブログが収益を生めなければ結局浪費に違いはありません。更新を頑張らねば…

手取り20万円台でも、戦略と論理を徹底すれば、これだけ投資に回せるという事実を公開しました。

私が特別なわけではありません。やったことは、「固定費を見直して」「自動で積み立てる設定をした」。ただそれだけのシンプルな戦略を、感情に流されずに実行しているだけです。この戦略は、今働いている人なら誰でも再現できるものです。

「いつかやろう」と考えている間に、時間と複利の効果はどんどん逃げていきます。もし少しでも興味があるなら、高額な設定は不要です。まずは月1,000円からで構いませんので、積み立て投資を始めてみませんか?