【第1回 月末収支報告】手取り21万円でも投資率47%達成!高専卒QC職のリアルなお金の話

bado

Kosen Asset(高専アセット)

お疲れ様です、Kosen Assetのbadoです。

毎月恒例の「月末総資産報告」の時間です。

このシリーズでは、私のリアルな資産状況を包み隠さず公開していきます。

今回の記事は、2025年12月時点での資産状況報告になります。

本当は12月末に投稿する予定だったのですが、年末休みでゲームに没頭していました。お許しください…

まずは結論から。出金・生活費の面では大きな変化はなく、いつも通り「必要なもの以外は買わない」節約生活を続け、浮いたお金と給与から10万円を淡々と積み立て投資に回しました。

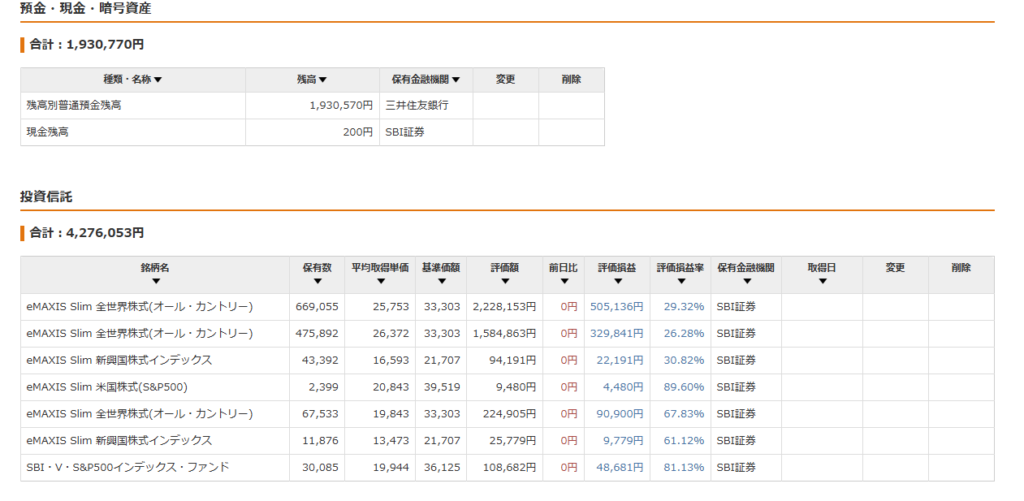

そして今回、最もお伝えしたいニュースがあります。 ついに、保有資産の「含み益」が100万円の大台を突破しました。

ここ最近の円安・株高という「相場の追い風」があったのは間違いありません。 しかし、3年前の自分が投資を始めていなければ、この100万円は存在しなかったわけです。そう考えると、過去の自分の決断に感謝したくなりますし、もし投資に出会っていなければ……と想像すると少しゾッともしますね。

もちろん、今の伸び率が永遠に続くわけではありません。金利動向によっては、来月には評価額がガクンと下がる可能性だってあります。 しかし、相場の上げ下げは私たち素人にはコントロールできません。だからこそ、一喜一憂せずに「淡々と積み立てる」スタンスを崩さずにいきます。

これまでは「株式100%」で攻めてきましたが、2026年からは少し戦略を変えます。 具体的には、投資額を増額し、その分をゴールド(金)に割り当てます。

【変更前の積立設定】

【変更後の積立設定】

変更の理由は大きく2つあります。

今後、業務の都合で月10〜20時間ほどの残業増(=収入増)が見込まれます。 この増えたお金を生活レベルアップ(浪費)に使うのではなく、そのまま投資に回して資産形成を加速させることにしました。 「収入が増えても生活水準は上げない」は、FIREを目指す上での鉄則ですね。

増額分の2万円をなぜオルカンではなくゴールドにしたのか。 それは、株式のような変動率(ボラティリティ)の大きい資産だけでなく、「有事の金」と呼ばれる安定資産も一定額保有して、ポートフォリオ全体の防御力を高めたいと考えたからです。

一般的に、金は株価と逆の動きをしやすいと言われています。暴落時のクッション役として期待しています。

ただし、読者の皆さんに手放しでゴールドをおすすめするわけではありません。

一般的に、資産を大きく増やす時期(20代〜30代)においては、成長性の高い「株式」の比率を高めるのがセオリーです。 また、手数料(信託報酬)の面でも、オルカン等の超低コストインデックス投信(約0.05%前後)に比べ、ゴールドファンドは少し割高(約0.18%前後〜)になる傾向があります。 ※商品によっては1%を超えるものもあるので注意!

私もあくまで主軸は「オルカン」です。ゴールドはあくまで「スパイス」や「お守り」程度の配分でスタートします。

2025年の締めくくりとして「含み益100万円」を達成できたのは大きな自信になりました。 来月からは、新たに仲間入りした「ゴールドファンド」がどのような値動きをするのか、このブログで検証結果をご報告していこうと思います。

「株と金、両方持つとどうなるの?」と興味のある方は、ぜひまた覗きに来てくださいね。 それでは、2026年もコツコツ資産形成していきましょう!